聊聊

吉祥物

歡迎大家關(guān)注哦

@「我們」商會(huì)·俱樂(lè)部·實(shí)業(yè)公司

全球疫情的進(jìn)一步擴(kuò)散��,將對(duì)全球經(jīng)濟(jì)帶來(lái)較大的沖擊����,而由于國(guó)際局勢(shì)已經(jīng)與全球金融危機(jī)爆發(fā)時(shí)大為不同,全球合作的前景不容樂(lè)觀����,新冠疫情有可能隨之會(huì)給全球經(jīng)濟(jì)帶來(lái)第四次沖擊波。

新冠病毒已經(jīng)在全球范圍內(nèi)蔓延����,世界衛(wèi)生組織將其定性為“全球流行病(pandemic)”����。雖然數(shù)個(gè)疫情比較嚴(yán)重的國(guó)家開(kāi)始采取比較強(qiáng)力的防控措施,包括限制人員流動(dòng)����、關(guān)閉商業(yè)機(jī)構(gòu)�����、員工在家辦公等,但多數(shù)國(guó)家仍然處于防控的初期階段��,各項(xiàng)措施尚未到位��。這勢(shì)必會(huì)影響全球疫情的進(jìn)一步擴(kuò)散��,也將對(duì)全球經(jīng)濟(jì)帶來(lái)較大的沖擊��。

從目前來(lái)看���,新冠疫情對(duì)全球經(jīng)濟(jì)帶來(lái)的沖擊主要有三個(gè)方面:供給擾動(dòng)�、需求沖擊和資產(chǎn)負(fù)債表?yè)p失��。這場(chǎng)疫情是否會(huì)帶來(lái)一場(chǎng)全球范圍內(nèi)的經(jīng)濟(jì)危機(jī)����,仍有待觀察。但值得擔(dān)憂(yōu)的是��,由于國(guó)際局勢(shì)已經(jīng)與全球金融危機(jī)爆發(fā)時(shí)大為不同����,全球合作的前景不容樂(lè)觀�����,新冠疫情有可能隨之會(huì)給全球經(jīng)濟(jì)帶來(lái)第四次沖擊波:全球化退潮�����。面對(duì)新冠疫情帶來(lái)的沖擊���,中國(guó)應(yīng)提高警惕、預(yù)作準(zhǔn)備�,備足政策空間,或能減少本次疫情給中國(guó)經(jīng)濟(jì)帶來(lái)的負(fù)面影響��。

第一重沖擊:來(lái)自全球供應(yīng)鏈的供給沖擊

中國(guó)是首先爆發(fā)新冠疫情的國(guó)家����,受此影響,各個(gè)行業(yè)的生產(chǎn)一度停滯�。考慮到中國(guó)已經(jīng)是全球第二大經(jīng)濟(jì)體��,特別是中國(guó)經(jīng)濟(jì)與全球供應(yīng)鏈的融合程度較高����,這將給全球經(jīng)濟(jì)帶來(lái)較大的供給沖擊。

如何測(cè)算新冠疫情對(duì)全球供應(yīng)鏈帶來(lái)的供給沖擊呢��?一種直接的研究方法是利用國(guó)際投入產(chǎn)出表數(shù)據(jù)庫(kù)來(lái)測(cè)算中國(guó)對(duì)全球經(jīng)濟(jì)的影響�。從表面上看,這種方法最為直接���、也最為系統(tǒng)��,理應(yīng)得出較為明確可信的結(jié)論�,但在現(xiàn)實(shí)中��,運(yùn)用投出產(chǎn)出表方法可能會(huì)遇到各種困難�����。一是投入產(chǎn)出表中的數(shù)據(jù)并非實(shí)際的統(tǒng)計(jì)數(shù)據(jù)����,在計(jì)算的過(guò)程中需要根據(jù)底層的投入產(chǎn)出模型進(jìn)行大量的估算和推算,在這一過(guò)程中會(huì)存在大量的估算偏差���?��?鐕?guó)投入產(chǎn)出表更是會(huì)面臨這個(gè)問(wèn)題�����,各國(guó)的統(tǒng)計(jì)標(biāo)準(zhǔn)差異會(huì)進(jìn)一步放大投入產(chǎn)出表的誤差�。二是投入產(chǎn)出表是通過(guò)一組聯(lián)立方程組找到的一種線(xiàn)性機(jī)制����,而實(shí)際的經(jīng)濟(jì)機(jī)制大多是非線(xiàn)性的,且有大量的正反饋和負(fù)反饋效應(yīng)����。三是測(cè)算沖擊水平的關(guān)鍵在于確定原始沖擊的量級(jí),但目前對(duì)原始沖擊的評(píng)估信息是嚴(yán)重不足的�����。換言之�����,如果我們沒(méi)辦法相對(duì)準(zhǔn)確的測(cè)度中國(guó)受到的沖擊量級(jí)����,我們也沒(méi)辦法估算對(duì)全球經(jīng)濟(jì)的沖擊,而只能利用不同的情景假設(shè)。事實(shí)上�,這正是為什么我們現(xiàn)在看到的各種測(cè)算疫情對(duì)全球經(jīng)濟(jì)影響的模型,大都只能停留在情景分析的層面���。

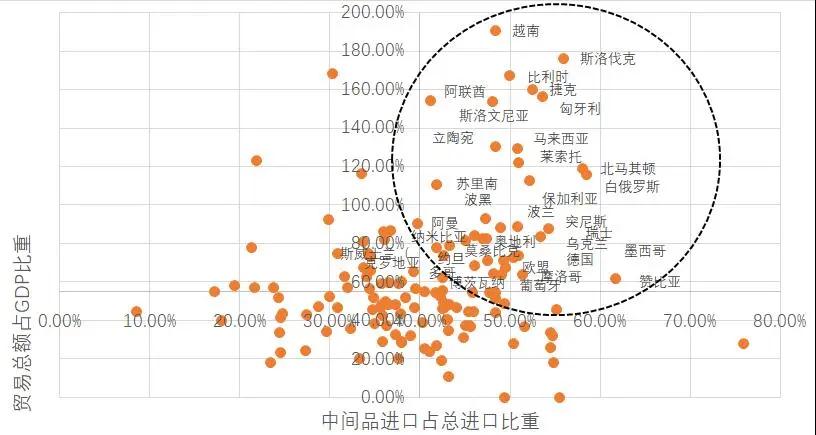

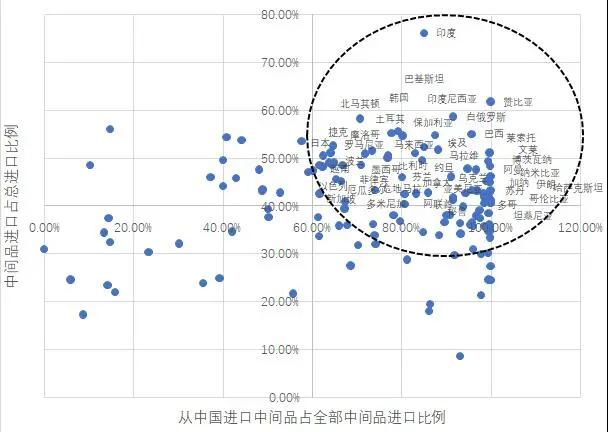

我們?cè)噲D從另一個(gè)角度����,更為直接地測(cè)度新冠疫情對(duì)全球供應(yīng)鏈帶來(lái)的供給沖擊�����。我們的研究思路是:通過(guò)原始而真實(shí)的國(guó)際貿(mào)易數(shù)據(jù)��,找出那些更容易受到中國(guó)沖擊的國(guó)家����。這些國(guó)家進(jìn)口了更多的中國(guó)產(chǎn)品�,尤其是中間產(chǎn)品。進(jìn)口中間品的目的是進(jìn)入國(guó)內(nèi)的生產(chǎn)環(huán)節(jié)�����,顯然對(duì)該國(guó)生產(chǎn)的影響更為直接��。找到了這些更容易受到?jīng)_擊的國(guó)家之后��,我們就可以根據(jù)這些國(guó)家的分布和規(guī)模,判斷新冠疫情對(duì)全球供應(yīng)鏈帶來(lái)的供給沖擊�����。

我們計(jì)算了世界各國(guó)中間品進(jìn)口額占總進(jìn)口額的比重����、從中國(guó)進(jìn)口的中間品占其全部中間品進(jìn)口的比重以及各國(guó)貿(mào)易總額占GDP的比重。如果一國(guó)的前兩個(gè)指標(biāo)比較高�����,則說(shuō)明該國(guó)對(duì)中國(guó)的中間品進(jìn)口有較高的依賴(lài)度����。在此基礎(chǔ)上,若該國(guó)同時(shí)擁有較高的對(duì)外貿(mào)易依存度�,則說(shuō)明該國(guó)的整體經(jīng)濟(jì)對(duì)中國(guó)進(jìn)口的依賴(lài)程度更高,進(jìn)而表明該國(guó)在此次新冠疫情中會(huì)受到較大沖擊���。

如圖所示�,對(duì)國(guó)際貿(mào)易依賴(lài)程度更高�、與國(guó)際供應(yīng)鏈聯(lián)系更強(qiáng)、且從中國(guó)進(jìn)口中間品較多的國(guó)家大多都是發(fā)展中國(guó)家,幾乎沒(méi)有發(fā)達(dá)經(jīng)濟(jì)體��。當(dāng)然��,在部分產(chǎn)業(yè)中有些發(fā)達(dá)國(guó)家和中國(guó)在生產(chǎn)和消費(fèi)環(huán)節(jié)的聯(lián)系非常緊密����,如電子產(chǎn)業(yè)中以中日韓為核心形成了東亞生產(chǎn)體系,汽車(chē)產(chǎn)業(yè)中德國(guó)對(duì)中國(guó)的終端需求依賴(lài)度較高����。

這種供給沖擊會(huì)持續(xù)多久呢���?雖然當(dāng)前中國(guó)企業(yè)尚未完全復(fù)工復(fù)產(chǎn)�,但從目前的進(jìn)度來(lái)看����,中國(guó)企業(yè)恢復(fù)到正常生產(chǎn)狀態(tài)只是時(shí)間問(wèn)題。供給沖擊雖然來(lái)得最早�����,但也會(huì)最早消退��。同時(shí),值得指出的是�,當(dāng)前的全球供應(yīng)鏈依然是圍繞發(fā)達(dá)經(jīng)濟(jì)體展開(kāi)的分工體系,而中國(guó)在全球供應(yīng)鏈中的獨(dú)特地位是其它新興經(jīng)濟(jì)體無(wú)法替代的�,因此,只要全球供應(yīng)鏈沒(méi)有出現(xiàn)系統(tǒng)性的危機(jī)��,就沒(méi)理由認(rèn)為這種供給沖擊會(huì)帶來(lái)持續(xù)的影響��。

然而����,隨著中國(guó)企業(yè)逐漸恢復(fù)到正常的生產(chǎn)狀態(tài),新的問(wèn)題又會(huì)浮出水面�����。之前大家以為要加班生產(chǎn)的出口訂單�����,都還在嗎��?

第二重沖擊:防控疫情導(dǎo)致的總需求萎縮

當(dāng)前全球市場(chǎng)擔(dān)心的問(wèn)題早已不再是中國(guó)能否復(fù)工�,而是新冠疫情對(duì)總需求的沖擊。隨著新冠疫情在全球范圍內(nèi)的擴(kuò)散�,各國(guó)政府被迫采取各種防疫措施��,也引發(fā)了金融市場(chǎng)的擔(dān)憂(yōu)�����。全球多個(gè)股票市場(chǎng)連續(xù)暴跌���。就連習(xí)慣于高估全球經(jīng)濟(jì)增速的IMF也表示,2020年全球經(jīng)濟(jì)會(huì)比2019年更差�����。

目前來(lái)看���,對(duì)總需求沖擊的判斷比較困難,市場(chǎng)預(yù)期也比較混亂�����,主要原因在于全球各國(guó)的防疫抗疫理念有很大的差異����,而且所采取的措施仍在不斷變化。不同的防疫抗疫對(duì)策��,帶來(lái)對(duì)需求的沖擊也會(huì)不同。

如果根據(jù)嚴(yán)格的程度��,對(duì)各國(guó)防疫抗疫的對(duì)策做一個(gè)光譜�,則中國(guó)在光譜的一個(gè)極端,美國(guó)的初期反應(yīng)在另一個(gè)極端��。由于有2003年SARS疫情的前車(chē)之鑒�����,所以中國(guó)從一開(kāi)始就采取了包括封城��、停產(chǎn)停課在內(nèi)的嚴(yán)厲措施���,這種抗疫模式能夠較好地控制疫情�,但由于抑制消費(fèi)�、限制人員流動(dòng),對(duì)需求帶來(lái)的擾動(dòng)也更大��。韓國(guó)采取的對(duì)策和中國(guó)較為相近����,效果也大體類(lèi)似。反之���,如果采取更為放任的對(duì)策�����,看似對(duì)經(jīng)濟(jì)的擾動(dòng)更小�,但疫情的擴(kuò)散會(huì)更迅猛,后期需要用更多的補(bǔ)救措施��,目前的意大利和伊朗就是這種情況��。

許多國(guó)家最初的態(tài)度更接近美國(guó)而非中國(guó)���,但從現(xiàn)有趨勢(shì)看���,越來(lái)越多的政府開(kāi)始改變立場(chǎng)并朝著中國(guó)的方向移動(dòng),甚至美國(guó)政府也采取了更為嚴(yán)厲的應(yīng)對(duì)措施��。這意味著接下來(lái)防疫抗疫措施對(duì)總需求的抑制效應(yīng)會(huì)越來(lái)越強(qiáng)�����。發(fā)達(dá)國(guó)家大多以第三產(chǎn)業(yè)為主�����,消費(fèi)占GDP的比重更高�����,因此限制人員流動(dòng)和關(guān)閉公共區(qū)域會(huì)對(duì)本國(guó)經(jīng)濟(jì)造成更大的沖擊����。對(duì)新興經(jīng)濟(jì)體而言,發(fā)達(dá)國(guó)家需求下降意味著外需下降�����,國(guó)內(nèi)經(jīng)濟(jì)壓力自然增加�。

隨著疫情的發(fā)展,對(duì)需求影響更大的一個(gè)因素是各國(guó)對(duì)傳染病的防控能力�����。發(fā)達(dá)國(guó)家已建立起相對(duì)完善的公共衛(wèi)生醫(yī)療服務(wù)體系��,擁有強(qiáng)大的基層醫(yī)療服務(wù)能力�����,其醫(yī)療體系的韌性和效率明顯高于發(fā)展中國(guó)家�。一旦這些國(guó)家開(kāi)始意識(shí)到疫情的嚴(yán)重性�����,并全力啟動(dòng)傳染病的防控體系�,控制新冠疫情并不是一件困難的事情�����。而且�,這些地區(qū)尚未出現(xiàn)集中爆發(fā)的情況,要比中國(guó)在疫情初期面臨的治療壓力更小一些���。

真正可能出現(xiàn)重大問(wèn)題的是醫(yī)療衛(wèi)生條件相對(duì)落后的發(fā)展中國(guó)家��。我們利用世界衛(wèi)生組織公布的全民健康覆蓋指數(shù)(Universal health coverage index���,簡(jiǎn)稱(chēng)UHC指數(shù))來(lái)衡量各國(guó)的基礎(chǔ)醫(yī)療能力。該指數(shù)的構(gòu)建涉及多個(gè)方面��,且受限于部分國(guó)家相關(guān)數(shù)據(jù)的可得性和真實(shí)性��,并不能直接比較各國(guó)醫(yī)療水平���。不過(guò)��,相對(duì)于發(fā)達(dá)經(jīng)濟(jì)體���,該指數(shù)更適合于衡量發(fā)展中國(guó)家,特別是欠發(fā)達(dá)國(guó)家的基礎(chǔ)醫(yī)療狀況���。我們結(jié)合UHC指數(shù)和各國(guó)的貿(mào)易狀況����,綜合評(píng)估各國(guó)面對(duì)的疫情風(fēng)險(xiǎn)敞口��。

根據(jù)世界衛(wèi)生組織提供的數(shù)據(jù)���,中國(guó)的UHC指數(shù)大概是79�����。如果以此做為界定防控能力的分界點(diǎn)�,那么除中國(guó)以外��,所有UHC值不超過(guò)79的國(guó)家的貿(mào)易規(guī)?����?偤驼既蛸Q(mào)易總額的比重約30%,這些國(guó)家在中國(guó)出口總額的比重大約是35%����。也就是說(shuō),中國(guó)的外需中有三分之一左右的國(guó)家或許沒(méi)有足夠的能力來(lái)妥善應(yīng)對(duì)疫情���。這些國(guó)家一旦出現(xiàn)問(wèn)題��,會(huì)讓中國(guó)的外需變得更加疲弱���。

第三重沖擊:資產(chǎn)負(fù)債表的短期惡化

新冠疫情除了會(huì)給供需造成沖擊,還會(huì)給資產(chǎn)負(fù)債表造成影響�,這種影響是相對(duì)隱性的。新冠疫情可以通過(guò)兩種機(jī)制直接影響到社會(huì)各部門(mén)的資產(chǎn)負(fù)債表�����。一是防控疫情會(huì)帶來(lái)一定程度的經(jīng)濟(jì)停滯�����,各部門(mén)在短期內(nèi)會(huì)因此承擔(dān)相應(yīng)的流動(dòng)性損失�����,這會(huì)直接體現(xiàn)在資產(chǎn)端流動(dòng)資產(chǎn)的額外消耗�����。二是金融市場(chǎng)在恐慌情緒下出現(xiàn)拋售行為�,并導(dǎo)致資產(chǎn)價(jià)格快速下跌,這會(huì)讓各部門(mén)相應(yīng)的金融資產(chǎn)價(jià)值縮水�,減少資產(chǎn)價(jià)值。

第一種機(jī)制下���,各部門(mén)承擔(dān)是流動(dòng)性損失���,而非實(shí)際損失。后期可以逐漸用新增的流動(dòng)性彌補(bǔ)這部分缺口���。這一點(diǎn)在中國(guó)體現(xiàn)的比較明確��。為了防控疫情��,中國(guó)經(jīng)濟(jì)的生產(chǎn)�����、流通和消費(fèi)環(huán)節(jié)暫時(shí)停滯����。在這期間,多數(shù)經(jīng)濟(jì)主體沒(méi)有創(chuàng)造任何經(jīng)濟(jì)價(jià)值�,或者說(shuō)沒(méi)有創(chuàng)造GDP。我們用生產(chǎn)法粗略匡算���,由于完全停工和效率損失����,2-4月期間大約會(huì)損失掉25-30天����,共計(jì)8萬(wàn)億元。

其中�����,部分上中游工業(yè)企業(yè)受到影響較小�,這些工業(yè)企業(yè)在第二產(chǎn)業(yè)中的占比大約是30%。部分服務(wù)業(yè)沒(méi)有受影響���,比如金融業(yè)和網(wǎng)上消費(fèi)�����,這些企業(yè)大概可以占到第三產(chǎn)業(yè)的50%�。再結(jié)合第二產(chǎn)業(yè)和第三產(chǎn)業(yè)在GDP中的占比,最終得出疫情帶來(lái)的流動(dòng)性缺口大概有4-5萬(wàn)億元�����。這些不是實(shí)際利潤(rùn)損失����,而是現(xiàn)金流損失����。部分企業(yè)實(shí)際上是在用自己的現(xiàn)金流去補(bǔ)充其他部門(mén)的現(xiàn)金流,或者說(shuō)是用資產(chǎn)負(fù)債表的變動(dòng)去補(bǔ)償現(xiàn)金流量表���。

受疫情影響�����,政府的稅收及其他收入會(huì)減少����,銀行也會(huì)遭受一定的利息損失,但主要承擔(dān)這部分流動(dòng)性缺口的還是企業(yè)和居民兩個(gè)部門(mén)�。對(duì)居民部門(mén)來(lái)說(shuō),不可能通過(guò)增加負(fù)債來(lái)彌補(bǔ)現(xiàn)金流缺口�����,只能消耗儲(chǔ)蓄����。企業(yè)部門(mén)可以消耗當(dāng)前的流動(dòng)資金,或者從金融部門(mén)獲得短期貸款�。無(wú)論何種方法,兩部門(mén)的杠桿率短期內(nèi)都會(huì)被迫增加���。

根據(jù)2019年的數(shù)據(jù)推算�,居民和企業(yè)兩個(gè)部門(mén)每月凈現(xiàn)金流增量約5000億-6000億元���,這就意味居民和企業(yè)部門(mén)要完成資產(chǎn)負(fù)債表的修復(fù)至少需要6-8月的時(shí)間���,也就是持續(xù)到2020年三季度。在此期間�����,居民的耐用品消費(fèi)和企業(yè)的固定資產(chǎn)投資都會(huì)受到直接的影響。

對(duì)于發(fā)達(dá)經(jīng)濟(jì)體來(lái)說(shuō)�,近期金融市場(chǎng)劇烈調(diào)整導(dǎo)致的資產(chǎn)價(jià)值縮水會(huì)直接沖擊到各部門(mén)的資產(chǎn)負(fù)債表。美國(guó)的401K計(jì)劃將居民部門(mén)的養(yǎng)老金與金融市場(chǎng)直接聯(lián)系在一起����,金融市場(chǎng)暴跌或許會(huì)讓居民部門(mén)養(yǎng)老金賬戶(hù)縮水��,進(jìn)而影響到當(dāng)期和未來(lái)的消費(fèi)支出�。這對(duì)美國(guó)經(jīng)濟(jì)會(huì)造成直接沖擊。目前這部分影響的量級(jí)不易估算����,因?yàn)槭虑樯性诎l(fā)展�,但只要金融市場(chǎng)不能在短時(shí)間內(nèi)恢復(fù)平靜并回歸過(guò)去的水平��,實(shí)體部門(mén)的資產(chǎn)負(fù)債表就會(huì)受損���,就需要花時(shí)間來(lái)修復(fù)��。

無(wú)論何種機(jī)制造成的資產(chǎn)負(fù)債表?yè)p失����,最終都指向一點(diǎn),即在失去了居民和企業(yè)兩個(gè)部門(mén)的支出動(dòng)力之后��,能夠彌補(bǔ)需求缺口��,穩(wěn)住總需求的力量只剩下政府部門(mén)���。從經(jīng)濟(jì)周期看�����,新冠疫情打斷了2019年底呈現(xiàn)出的全球經(jīng)濟(jì)弱復(fù)蘇進(jìn)程。如果此時(shí)政府部門(mén)不能填補(bǔ)這部分需求缺口�����,推動(dòng)經(jīng)濟(jì)復(fù)蘇�,那就意味著經(jīng)濟(jì)在底部的時(shí)間被迫延長(zhǎng)了。這將是實(shí)體經(jīng)濟(jì)最難熬的階段�����。

第四重沖擊:全球化退潮

新冠疫情是全球所有國(guó)家共同面臨的問(wèn)題����。2020年3月12日�����,G20第二次協(xié)調(diào)人會(huì)議發(fā)表了《二十國(guó)集團(tuán)協(xié)調(diào)人關(guān)于新冠肺炎的聲明》,一致同意將使用所有可行的政策工具��,包括適當(dāng)?shù)呢?cái)政和貨幣措施����,應(yīng)對(duì)新冠疫情的挑戰(zhàn)���。雖然這傳遞出了積極的信號(hào)�,但全球經(jīng)濟(jì)合作的處境已經(jīng)和十年前全球金融危機(jī)爆發(fā)之時(shí)大不一樣���,新冠疫情可能不僅無(wú)法促進(jìn)各國(guó)之間的協(xié)作�����,反而會(huì)加劇全球化的退潮。

加強(qiáng)全球經(jīng)濟(jì)合作�����,需要幾個(gè)關(guān)鍵因素:領(lǐng)導(dǎo)者����、多邊合作的平臺(tái)和國(guó)內(nèi)的政治支持。在20世紀(jì)90年代直至全球金融危機(jī)爆發(fā),推動(dòng)全球經(jīng)濟(jì)合作的領(lǐng)導(dǎo)者是美國(guó)�,美國(guó)試圖通過(guò)全球經(jīng)濟(jì)合作推廣其支持的規(guī)則和制度���;推動(dòng)全球經(jīng)濟(jì)合作的平臺(tái)既有傳統(tǒng)的布雷頓森林體系機(jī)構(gòu),也有新興的G20峰會(huì)�����,還有各種專(zhuān)業(yè)性的多邊組織����;推動(dòng)全球經(jīng)濟(jì)合作的國(guó)內(nèi)政治力量包括在全球化中獲益最多的跨國(guó)公司��,而普通民眾也在一定程度上享受了經(jīng)濟(jì)快速增長(zhǎng)的好處,對(duì)全球化總體持正面態(tài)度�。

全球金融危機(jī)爆發(fā)之后�,貿(mào)易保護(hù)主義抬頭����、地緣政治沖突不斷加劇���、民粹主義的影響力越來(lái)越大����,這都沖擊了全球合作的基礎(chǔ)�。特朗普當(dāng)選美國(guó)總統(tǒng)之后����,美國(guó)數(shù)次挑戰(zhàn)國(guó)際秩序傳統(tǒng)���,引發(fā)了國(guó)際社會(huì)的廣泛爭(zhēng)議。美國(guó)已經(jīng)沒(méi)有能力�、也沒(méi)有意愿支持多邊合作����。傳統(tǒng)的布雷頓森林體系遲遲無(wú)法推進(jìn)改革,其合法性大打折扣�,而新興的G20平臺(tái)則面臨著被邊緣化的尷尬局面�����。西方國(guó)家國(guó)內(nèi)經(jīng)濟(jì)社會(huì)問(wèn)題叢生�����,收入不平等程度日益加劇���,進(jìn)一步導(dǎo)致其國(guó)內(nèi)政治力量的極化和對(duì)立。在經(jīng)濟(jì)穩(wěn)定增長(zhǎng)時(shí)期,人們會(huì)更加樂(lè)觀,也更寬容開(kāi)放��,但在經(jīng)濟(jì)相對(duì)低迷時(shí)候�����,人們會(huì)變得更加悲觀�����,也會(huì)更加排外封閉���。激進(jìn)全球化的民意基礎(chǔ)不復(fù)存在。

包括新冠肺炎在內(nèi)的新興傳染病��,也是全球化的一個(gè)副產(chǎn)品�����。在全球化的背景之下,人口和貨物的流動(dòng)性不斷提高�����,這也使得疾病的傳染速度更快、范圍更廣����。在缺乏更好對(duì)策的情況下,隔離是防范疫情的無(wú)奈選擇����??梢灶A(yù)見(jiàn)的是���,即使疫情消失�����,各國(guó)也會(huì)在對(duì)人口和貨物的跨境流通方面施加更為嚴(yán)格的管制。在面對(duì)疫情的挑戰(zhàn)時(shí)�����,各國(guó)由于采取的對(duì)策不同�,也有可能出現(xiàn)互相指責(zé)、互相防范的情況��。疾病的傳播��,也很容易伴隨著對(duì)特定人群的“污名化”����,導(dǎo)致更多的歧視和排斥。在這種情況下�����,新冠疫情可能會(huì)成為繼全球金融危機(jī)、貿(mào)易保護(hù)主義、地緣政治沖突之后的對(duì)全球化的又一次沖擊�����,全球化退潮的速度會(huì)進(jìn)一步加快,從歷史的長(zhǎng)視角來(lái)看�����,這是一次全球化黃金時(shí)代的“結(jié)束的開(kāi)始”(the beginning of the end)����。

欄目介紹

▼

早安·八點(diǎn)問(wèn)候

聊城市攝影師俱樂(lè)部

聊城市調(diào)酒師培訓(xùn)中心

晚安·八點(diǎn)資訊

跟著「我們」? 去旅行

http://coolnights-spas.com/mobile/article/detail/id-10730.html

「我們」? 品牌

「我們」? 商會(huì)丨俱樂(lè)部丨實(shí)業(yè)公司

http://coolnights-spas.com/mobile/article/detail/id-10949.html

地址

山東聊城東昌府區(qū)興華東路7號(hào)

山東聊城光岳路華勝-奔馳寶馬奧迪專(zhuān)修店

電話(huà)

點(diǎn)擊電話(huà) 直接撥打